人的資本と資産運用| 自分自身の価値と性質からポートフォリオを考える

年金準備などを目的とした長期運用用のポートフォリオを作るにあたって非常に重要な人的資本(人的資産)の考え方を紹介します。

特に資産を残す予定も見込みもない引きこもりには、自分の人生だけを考えて資産運用を考えることになるため、この考え方が非常に重要だと思います。

人的資本とは

人的資本とは、自分自身を金融資産にみたててどの程度の価値があるのか、またどのような性質があるのかを評価したものです。

人的資本の価値

人的資本価値は、給与などの収入を人的資産から得られるキャッシュインフローと考え、将来想定される収入・キャッシュインフローの合計額と考えられます。

厳密には将来収入を金利やリスクなどを考慮した割引率で計算した現在価値の合計です。

人的資本の性質

次に人的資本の性質を職業から考えてみる。

大手の安定企業勤めや公務員の場合には、毎年(毎月)の安定収入がみこまれるが、経営者などに比べて大きなリターンを見込むことができない。

この性質は金融商品でいえば、国債などの信用力の高い債券に似た性質といえる。

一方で会社経営者や自営業者、歩合制などの景気等によって毎年(毎月)の収入が大きく変動するが、大きく稼ぐこともある仕事をしている場合には、その方の人的資本は、株式に近い性質といえる。

人的資本を考慮したポートフォリオ構築

人的資本を考慮してポートフォリオを作る場合には、上で簡単に説明した人的資本の性質にあわせてポートフォリオを考える必要がある。

その際、人的資本と金融資産ポートフォリオを合わせて総合ポートフォリオとして考える。

もし公務員として働いている場合には、人的資本は非常に安定的な資産として考えることができることから、保有する金融資産ポートフォリオは、株式の割合を多めにするなどリスクを高めに設定してもよいと考えられる。

(※もちろん家族や負債の有無などにも依存するので一概には言えないが)

一方で経営者や自営業を営んでいる場合には、人的資産はハイリスク・ハイリターンの資産と考えられることから、それを考慮して保有する金融資産は安定的なものを多めにした金融資産ポートフォリオを考えるべきだといえよう。

年齢とポートフォリオ・リバランス

一度作った金融資産ポートフォリオも年齢の変化・それに伴う人的資本の変化に対応するように変更していく必要がある。

年齢があがれば、既に受取った収入の分だけ人的資本は減少していき、その収入から消費しなかった部分は金融資産として積みあがることになる。

そうすると仮に人的資本を安定的な資産として見積もり、金融資産ポートフォリオを比較的リスクの高い構成にしてたとすれば、安定的な人的資産の減少にあわせて、金融資産ポートフォリオに債券を多めに入れるなどしてリスクを減らし、人的資本と金融資産の総合ポートフォリオのリスクを調整していく必要がある。

そうしなければ、総合ポートフォリオに占め安定的な人的資本の割合の低下、リスクの高い金融資産ポートフォリオの割合上昇によって、総合ポートフォリオが当初の想定よりもリスクの高いものに変わっていってしまう。

また、退職後は金融資産を取り崩して生活費にあてることになり、その金融資産がマーケットの変動によって著しく毀損されれば、日常生活に直結する問題になるため、そのようなことのないように金融資産は安定的な運用を心がける必要があるといえるだろう。

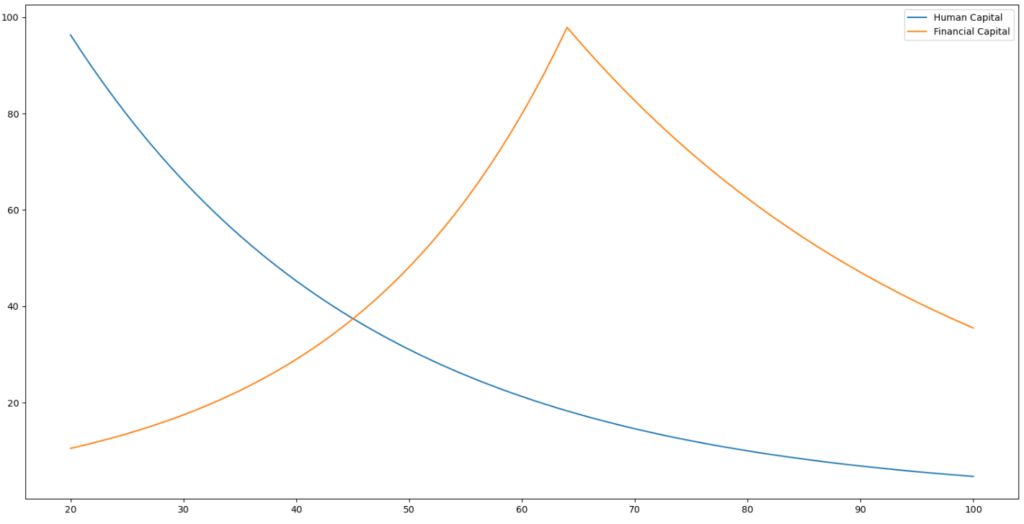

・人的資本と金融資産のイメージ図

(青:人的資本 オレンジ:金融資産)

人的資本と保険

人的資本の観点から必要な保険と金額を考えることも重要である。

無駄な金を使っていては節約ができなくなってしまうため、無駄な保険は絶対悪であり、絶対契約してはならない。

まず人的資本にとっての最大のリスクは死亡リスクであり、これは家族がいない場合にはまったく気にすることがないリスクである。

あくまでも自分が死んだ場合に生活することができない子供がいる場合には気にする必要がある。また、気にする場合であっても、人的資本は年齢の経過とともに減少することとなること、子供も一定の年齢になれば自分で生計を立てられるようになることから、一定期間だけ必要な掛け捨て保険に入って死亡リスクをヘッジすることをおすすめする。

逓減型の定期保険など年をとるごとに(人的資本が減るごとに)保険金額が下がっていくようなものがこの考え方には適していると思われる。

ここで、「掛け捨て保険はもったいない」などという考えは絶対にしてはならない。特に貯蓄型の終身保険は上記の考え方にはあわない。生命保険の保険料はあくまでも死亡リスクのヘッジコストであって、そのリスクに見舞われない限りなくなって当然である。また、上述の通り、人的資本は年齢の経過に伴って減少していくこと、子供が一人立ちした後には不要であることから、終身保険は不要だと考える。

もしどうしても貯蓄型のものに入りたいのであれば、養老保険(生死混合保険)に加入することが選択肢の一つだろう(円建てで100%以上で帰ってくるものはないかもしれないが)。

養老保険なら一定期間まで死ななければ年金受け取りなどとして受け取り、老後の生活資金として使うことができ、人的資本と金融資産ポートフォリオの関係に近いからである。

以上のように、人的資本の観点から長期ポートフォリオを考えてい見ると、保険も含めて保有している金融資産ポートフォリオを適切に考え直すいい機会になるように思います。

-

前の記事

ネット銀行の海外送金受取サービス比較 2021.06.04

-

次の記事

Plotlyでpandas dataframeを対話的なグラフにする 2021.06.06