【日本実質賃金】賃金と消費の負のスパイラルは止まらず

- 2024.11.10

- 経済・マーケット

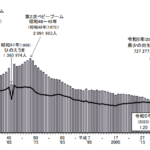

8月分の実質賃金が想定していた通りにマイナス圏に戻ってきたが、今回の9月分の実質賃金もマイナス推移となり、引き続き日本の一般消費者の貧困化が進んでいることが確認された。

賃金が伸びないのだから当然だが、実質消費支出も前年同月比でマイナスとなった。

まさに、「賃金と消費の悪循環」の継続である。

無能な日銀と政府の愚策によって貧困化が進み、治安も崩壊すると予想してきたが、その見立てが正しかったことは明らかである。

そして、この流れは無能な日銀の政策と、シルバー民主主義・高齢者優遇が続く限り止まることはない。

日本の衆院選や米国の大統領選結果に目を向ければ、衆院選で躍進した国民民主党が主張する基礎控除拡大や、消費税引下げ(時限的)は一時的には消費者にプラスに働こうが、財源を示すことはしておらず、国債発行を前提とする者であれば、将来世代への負担押し付けにすぎず、又、財政悪化等を通じて通貨価値を毀損し、物価上昇という形で結局は消費者が負担を強いられることになろう。

唯一の解決策は、社会保障費・高齢者福祉の削減を財源とした減税・社会保険料負担の引下げであるが、それを掲げた日本維新の会が議席を減らしたことからして、実現は難しいだろう。

米・大統領選では、輸入品への関税賦課や減税を掲げるトランプ氏が勝利し、インフレ再燃のリスクが高まっており、中長期の米国債利回りは上昇、日米金利差拡大による円安ドル高が進展する可能性が高まった。

これらの結果は日本側は財政悪化と無能な日銀の愚策が続くこと、米国側は財政悪化は同じだが、中央銀行がQTを実施している状態の継続を意味し、円安状況の解消が起こりにくい状態が維持されることが予想されよう。

引き続き現役世代を搾取し続ける日本の通貨の保有は控え、外貨建て資産の保有を継続したい。

-

前の記事

【米国雇用統計】2024年10月 米国労働市場の詳細確認 2024.11.03

-

次の記事

止まらぬ少子化、保育士不足から保育士余りへ 2024.11.21