【2025年投資方針】日本経済と円の衰退に継続ベット

2024年は、無能な日銀の金融政策継続、衆院選結果としての財源なき減税方針、出生数70万人割れとなった少子化の加速と日本の国力及び経済・財政の衰退が加速する1年間であった。

2024年を振り返りながら、2025年の投資方針、身の振り方について考えてみたいと思う。

2024年の振り返り

日本の金融政策・経済状況

日銀は2024年3月にマイナス金利を止め、政策金利を0.1%に引き上げた。

また、弊害ばかりを生み出してきたYCCの廃止、ETFの新規購入停止も決めた。

これはCPIが物価目標の2%を超えてから2年弱経過してからの遅すぎる決断であった。

そして、2024年7月に0.1%から0.25%へと利上げを実施し、その後はまったく動かずに年末を迎えた。

日銀のステートメント及び植田総裁は、物価と賃金の好循環を主張し続けてきたが、実質賃金がプラス圏で安定推移し、消費が活発化することは起こらず、彼らの怠惰と判断の遅さは自国通貨の信用を毀損し、経済及び消費の停滞、一般家庭の貧困化、治安の悪化を招くのみであった。

ある意味予想してきた通りの結果であったが、物価と賃金、消費の悪循環が継続し、日本経済・社会の衰退がより進展した。

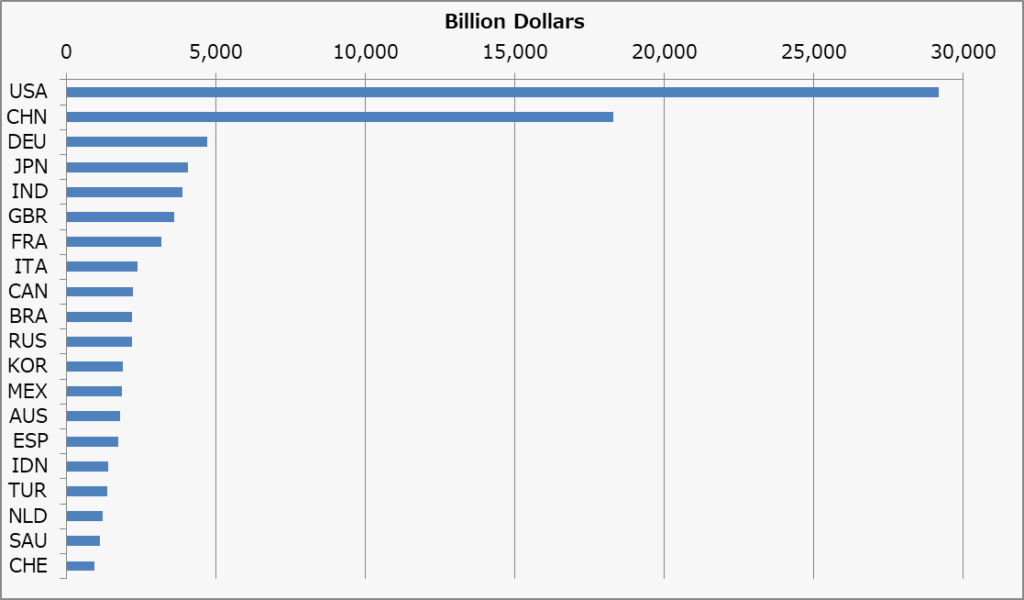

実子GDPでいえば、失われた30年の低成長状況が継続しているといった動きをしているが、日銀と政府の愚策が続き、日本円の信用及び価値が失墜していることから、ドルベースでみたGDPはドイツに抜かれ世界4位に転落、一人当たりのGDPも韓国や台湾に抜かれて世界39位まで転落する見込みだ(IMF Economic Outlookによれば)

「ドルベースのGDPは為替変動によるものであり、気にする必要はない」との主張は過去から繰り返されてきたが、それは通貨価値の回復が見込まれる場合にのみ適切な考え方である。

シルバー民主主義に支配され、社保改革ができず、財政悪化が止まらず、増税と社会保険料の引上げによって労働者のモチベーションを削ぎ、経済活動の停滞させている現状から抜け出ることのできない日本の現状を鑑みれば、通貨価値の回復を期待するべきではなく、通貨価値下落はそのまま国の経済力低下を意味するものと認めるべきである。

衆院選結果と影響

衆院選結果としては、社会保障制度改革を掲げた日本維新の会が6議席を失い38議席の獲得となり、早期社会保障制度の改革の芽は消えた。

これで高齢者への無駄な医療コストを支払い続けることが決定し、現役世代の貧困化と無気力化、少子化ペースの加速が約束されることとなった。

日本維新の会の敗北の一方で、財源なき減税を掲げた国民民主党は大きく議席を伸ばし、今や国政を左右するほどのポジショニングに成功した。

基礎控除の引上げは、現役世代の家計状況を一時的に助けることになるものの、国の財政状況の悪化が加速することは間違いなく、通貨安と悪い物価上昇を一層強めることになるだろう。

高齢者福祉を削るって財源を確保するなどしなければ、通貨安は続き、高い社会保険料に苦しむ現役世代の不安感は拭えずに少子化と経済停滞の悪い流れを反転させることはできないだろう。

70万人を切った出生数は50万人台にまでさっと落ちていくでしょう。

今回の選挙は、現役世代が選挙で戦えることを感じられた素晴らしいものであった半面、現行制度の改革をとん挫させ破綻への道を整備する結果でもあった。

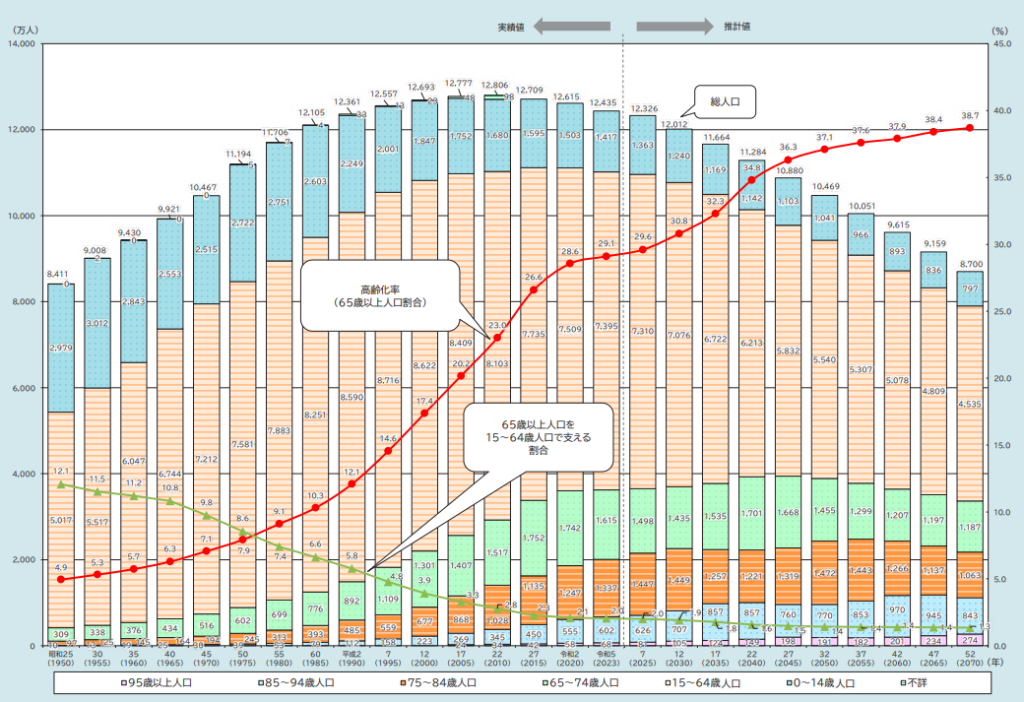

少子化社会と社会保障

経済の停滞、社会保障制度改革の先送りが決まったことで、少子化の加速、社会保障費の膨張を止めることができないことは明らかである。

人口は減り、高齢化率は上昇を続け、国の衰微は止まらない。

高齢化率が上がるだけでなく、醜く傲慢な高齢者は、現役世代から富を取り上げ、むやみやたらに輸入した薬を浪費する。

現役世代の努力の結果は奪い取られ、海外へと消え去る。全ては恥ずかしげもなく自分たちの子供・孫を搾取する高齢者のために。

米国経済の推移

日本の衰微が止まらず、朽ちていく一方で、米国経済は堅調な状態が続いている。(減速傾向にあることを否定できるわけではないが)

実質賃金の推移を見ても、日本は前述の通りマイナス圏での推移が当たり前になっているが、米国ではプラス圏での推移が続いており、それを反映するように小売売上高の実質値も回復が見られる。

実質賃金・小売(消費)が相対的に堅調であることに加えて、PCEデフレータやCPIの持ち直しにみられるように、米国の物価上昇は下げ止まりの状態になっており、思った以上に物価はスティッキーで戦いは長期化しそうである。

そして、トランプ氏が大統領になり、自国優先の政策に舵を切るであろうことから、物価はより解決の難しい問題となることが予想され、金利低下余地もそれだけ縮小するものと考えられる。

12月に発表されたドットプロットによれば、FOMCメンバーも来年以降の利下げの予想回数・幅を縮小してきている。

投資方針・資産の振り分け

思いのほか強い米国経済及びしつこい物価状況、トランプ氏がもたらすであろう影響に加えて、醜い高齢者に食い潰される日本の衰微を考えれば、どこに資金を持って行けばよいかは明らかだろう。

少なくともどこに置いておいてはいけないかは確かである。

また、今年のメインシナリオではないにしても、次の大規模な有事は台湾か欧州であろうことから、万が一に備えて、それらの地位化から距離が遠いところに投資をしておくこと方が都合も良く、安心できる。

以上のことから、地域は北米、分散するとしても豪州あたりが選択肢ではないかと考える。

豪州は中国経済の影響を受けると言えど、日本より弱いということはなかろうから、日本円を持つよりは良い選択だと思っている。

米債は金利上昇の懸念があるものの、米金利上昇は日本円減価に拍車をかけるだろうことから、恐れるものでもない。債券価格低下以上の恩恵はあろう。

もちろん米株が割合と思える状況が来れば、そちらに乗り換えるように身構えておくべきなのは言うまでもない。

何にせよ、日本円建てなければ何でもいいくらいと思って、引き続き日本の衰退を信じて資金を割り振っていこう。

-

前の記事

幻想に取り憑かれた日銀総裁は愚策継続へ 2024.12.26

-

次の記事

【日本実質賃金】今月も物価と賃金の悪循環継続 2025.01.11