【米国CPI・PPI】2022年8月 米国の状況確認

- 2022.09.18

- 経済・マーケット

少し遅くなったが一応8月の米国CPIとPPIの状況をまとめておきたいと思う。

CPIは総合指数が前月比0.1%(予想-0.1%)・前年比8.3%(予想8.1%)、コアが前月比0.6%(予想0.2%)・前年比6.3%(予想6.1%)と市場の予想を大きく超える結果となり、市場を大きく動揺させた。

PPIは総合指数が前月比-0.1%(予想-0.2%)、コアの前月比が0.4%(予想0.2%)と予想を超える結果となった。

やはり年内の金融引締ペースに鈍化はみられないまま年末を迎えることとなりそうである。

CPI詳細

いつものように季節調整済みのCPIデータの詳細をみていく。

原油価格の上昇も一服してきたため、総合指数はピークアウトが近づいてきていると思われるが、人手不足の影響等が広く物価にも表れており、コア指数は前月から上昇が加速した。

7月のCPIではヘッドラインとコア共に上昇ペースの鈍化がみられたことから9月の政策金利引上げは50bpsとの期待が広がっていたが、その後の経済指標や要人発言、今回の予想よりも強いCPI結果を受けて100bpsの利上げを予想する声まで出てきている。(あくまでも75bpsが市場織込みのメインシナリオではあるが)

Data Source : U.S. Bureau of Labor Statistics

主要項目別にみると、7月に続いて電気料金や食品価格、住居コストといった生活に欠かせないものの価格上昇ペースが加速しており、家庭の購買力を奪い続けているものと思われる。

エネルギー価格の上昇が一服したものの高止まりが続こうことから、物価上昇もペース鈍化はあるものの高い水準が続くといった見方も変更する必要はないだろう状況も同じ。

Data Source : U.S. Bureau of Labor Statistics

PPI詳細

こちらも季節調整済みデータを確認する。

8月のCPIが市場予想を超えて年内の金融引締ペースに鈍化がみられないこと(多少加速すること)がほぼ確実となったが、CPIに多少先行すると考えられるPPIは来年以降の物価上昇率の鈍化を示唆し始めているようにみえる。

PPIの総合指数は2ヵ月連続でマイナスとなっている。また、総合・コアともに前年比の上昇率は大きな鈍化がみられており、PPIのピークアウトと考えることができよう。

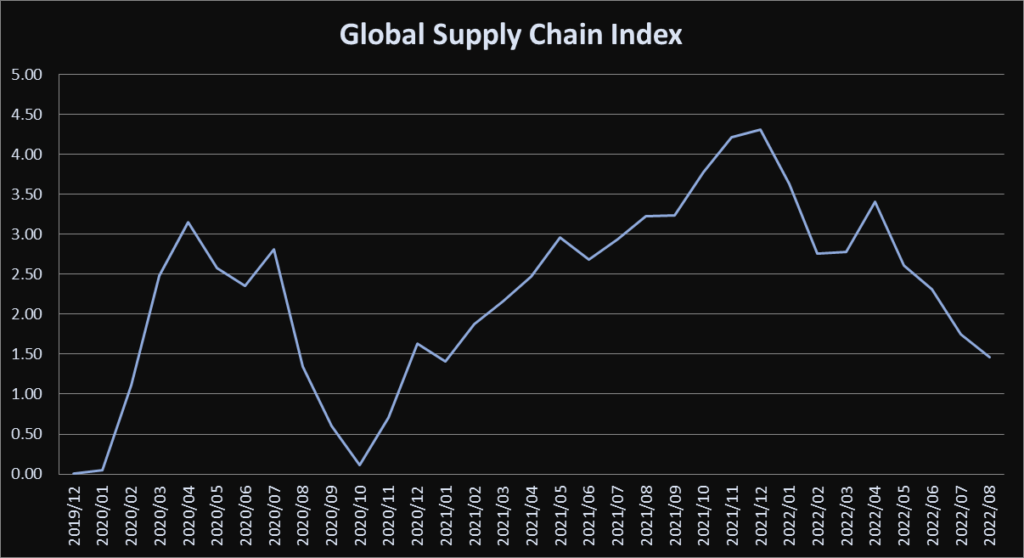

また、NY FEDのGlobal Supply Chain Indexによれば世界の供給制約は徐々に改善傾向にあるため、供給制約による物価上昇圧力は部分的にも解消していくことになるものと思われる。

Data Source : U.S. Bureau of Labor Statistics

Source : Federal Reserve Bank of New York, Global Supply Chain Pressure Index

8月の米国CPI・PPIを受けての投資戦略

今回のCPIの結果を受けて年内の政策金利引上げペースに鈍化はみられそうにないことが確認できた。

このこから、年末の政策金利は3%後半~4%前後となっているものと考えられる。

一方でPPIに鈍化がみられていること、中国経済、欧州経済が低調であること、政策金利の急激な上昇によって米国経済もいくらかの鈍化は避けられないであろうことから、来年以降は物価上昇率に鈍化がみられ、政策金利も上昇しなくなってくると思われる。

債券価格と株価はおおざっぱなイメージで以下のような動きになるのではないだろうか。

年末まで:短期金利上昇・短期債価格下落、株価下落

来年前半:株価下落、長期債金利低下・長期債価格上昇

米国の景気後退の程度にもよるが、はやければ来年後半には金融引締が終わり緩和へと移り変わるといった期待のなかで株式市場に持ち直しがみられるようになっているかもしれない。

とはいっても、現時点では景気後退の程度まで予想しようがないため、たいして真剣に考える必要はないだろうことから、現時点では上記のおおざっぱなイメージから個別にETFを精査して購入を検討していければよいのではないかと思う。

-

前の記事

2022年9月 米国の金利及び期待物価上昇率の状況確認 2022.09.10

-

次の記事

2022年10月1日 先行指標からみる米国経済状況 2022.10.01