日銀と政府の不作為が招く日本の信認喪失

先日、植田日銀新総裁は、目下強まるインフレ率を横目に黒田前日銀総裁の金融緩和政策をまったく修正することなく、継続を決定した。

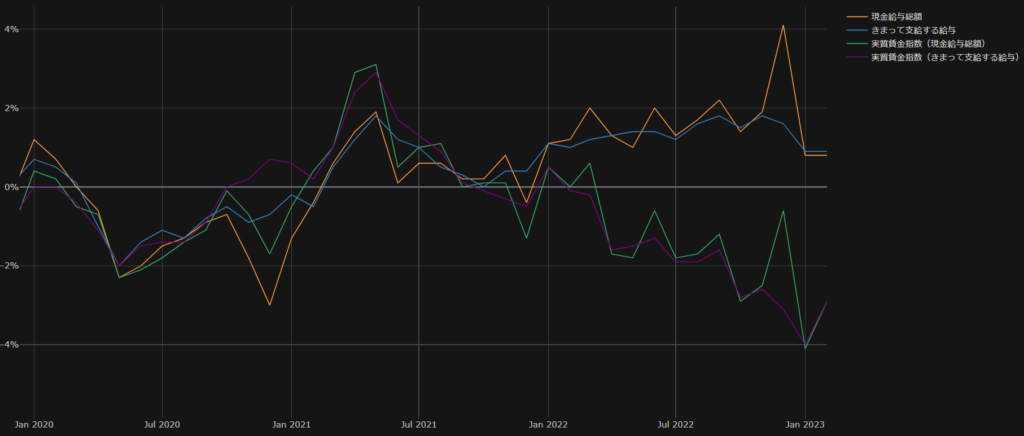

つまりは自国通貨価値毀損による輸入物価の上昇と一般消費者の実質賃金及び購買力の低下を容認することを決めた。

そして、日本政府は、今に始まったことでもないが、低金利環境に甘んじて、十分な高齢者の医療費負担増加などを行わずに、膨れ上がる国家歳出を国債発行で埋め合わせることを続けている。

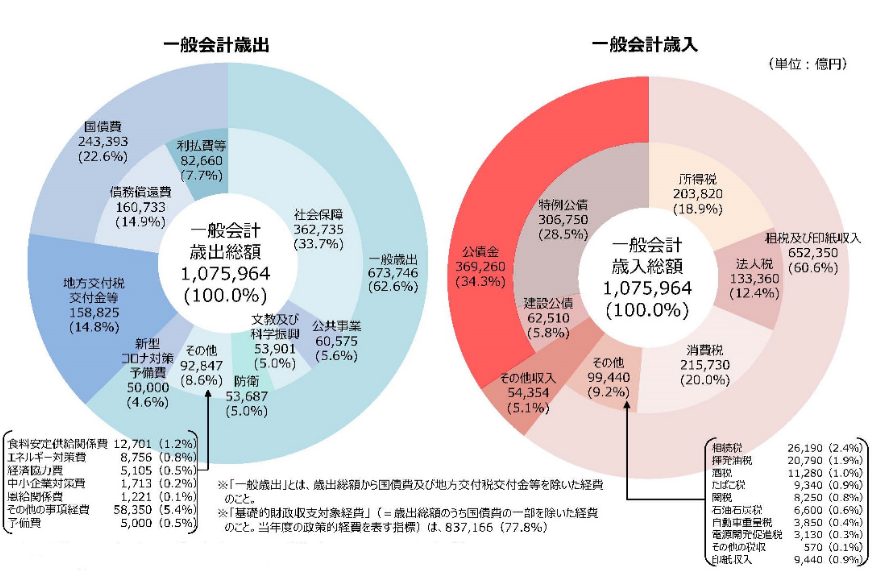

すでに社会保障関係費は36兆円ほどであり一般歳出の約54%を占めるに至っている。今後3年で38.5兆円前後まで増加するものと試算されている。

国債関係費は約24兆円となっている。財務省の試算では今後3年ほどで30兆円ほどまで増加するだろうといわれている。

財務省の後年度影響試算での馬鹿に楽観的な経済成長率を無視すれば、財政赤字は拡大の一途をたどることになろうし、政府としての政策の自由度を失い続けることになる。

物価安定の責務を放棄した日銀と痛みを伴う政策転換を実施しない政府の不作為の結果は、日本経済、日本国債、日本円の信認喪失になる可能性が高い。

Data Source : 財務省 財政に関する資料

Data Source : 財務省 令和5年度予算の後年度歳出・歳入への影響試算

自国通貨建て国債のデフォルトの形

では、日本が信認を失った場合にどのような結果につながるだろうか。

日本銀行には自国通貨発行権あるため、日本が日本円建て国債で利払いや償還金の支払いを滞らせる一般的なデフォルトの発生は考えにくい。

これはよく言われるように、欧州債務危機でギリシャがEURの発行権を持たずにデフォルトに追い込まれた事例と大きく異なる点である。

しかし、形式的にはデフォルト状態に陥らずとも、国債と日本円が信認を失い、価値が急落するような実質的なデフォルトといえるような事態の発生は考えられる。

日本円の信用喪失とデノミ

前述のとおり、日銀には通貨発行権があるため、日本円建て国債の利払い、償還費用がいくら膨らもうとも、通貨を発行して返済・引受し続けることができないわけではない。

しかし、それが日本円の価値を保ち続けたままに行うことができることを意味するものではない。

理論上は通貨発行量の増加は、自国通貨の他国通貨に対する価値、物・財に対する価値を減価させる。

少子高齢化のなかで加速度的に国債の発行と実質的な中央銀行による引受けが続けば、日本円の対外価値は著しく毀損することになる。これが行きつくところはデノミということになる。

このようなケースでは、自国通貨建て国債の償還・利払い等は行えているかもしれないが、自国通貨が対外的価値を失うという自国のデフォルトと同じような影響を受ける。

国民財産の実質的接収・公共サービスの停止

国家財政が破綻状態・間際となった場合には、形式的なデフォルトではなく、国家の提供すべき公共サービス・社会福祉等の停止、突然の大増税といった形で、国家財政の失敗を国民財産で補填しようとする動きも考えられよう。

資産税・富裕税の導入も直接的な国民から政府への資産移転の方法として採用されるかもしれない。

方法の如何はともかく、国家自身の実質的なデフォルトを国民財産による補填で形式的にはデフォルトしていない状態にしておこうというわけである。

現代の先進国において、過去にドイツや日本の戦後処理の際などにみられたような大胆で明確な接収はないかもしれないが、近年の経済危機に見舞われた国家がとった方法に見られるように、緊急の増税による歳入確保などは十分に考えられるだろう。

いつ日本の信認は途絶えるか

植田総裁が黒田前総裁の緩和政策を修正するという希望が失せつつあり、仮に黒田前総裁が追加で5年金融政策を担当したものと同じ程度の大規模緩和が継続するものと同じ結果になるのであれば、今後5年のうちには、日本と日本円は信認を失うのではないかと思っている。

上述の財務省 後年度影響試算は、想定金利(積算金利)を1.1%として試算(試算-2)しているが、過度な緩和と自国通貨価値の既存の結果として期待インフレ率が2%を振り切り、基準はいささか不明だが日銀のいう安定的・持続的物価目標が達成したものと見なされてYCCが解除されるに至った場合には、実質金利が0%だとしても名目金利は期待インフレ率を加味して2%前後に落ち着いてくるものと考えられる。(名目金利 = 実質金利 + 期待インフレ率)

その場合、一般会計歳出に占める国債費の割合は想定よりも著しく悪化していると想定され、悪化する歳出を補填するために国債発行額も増加していることだろう。

社会保障費と国債費に圧迫され政策の自由度を失う政府、物価対応を蔑ろにした日銀が2022年にみたものよりも大きな日本円の急落を招く。

短期的な米ドル円の動きとしては、米国の景気後退で円高方向に進むかもしれないが、期待外れの植田総裁の政策の影響から、その程度も限定的だろうし、はやい段階で再び円安に転換するだろうと予想する。

-

前の記事

植田総裁の初の金融政策決定会合で希望を失う日本円 2023.04.29

-

次の記事

【米国雇用統計】2023年3月 米国労働市場の詳細確認 2023.05.06