無能な日銀の政策超微修正と役立たずの見通し修正

- 2023.10.31

- 経済・マーケット

楽しみに待っていた日銀の金融政策決定会合の結果として、YCCの超微修正が決定された。

また、物価見通しは事前に報道されていたように大幅に上方修正されたものの、性懲りもなく”安定的な物価目標の達成には至っていない”との認識を堅持し続けている。

このまったくもって理解しがたい矛盾を修正しない気違いさは健在である。

何にしても日銀の無能さを噛みしめていこうと思う。

YCCの修正内容

まず基本的な誘導目標は、「10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要

な金額の長期国債の買入れを行う」として変更なし。

長期金利の上限は「1.0%を目途とし」とのことで、1.0%が上限目途となることが明示され、許容範囲は不明だが1.0%をある程度は超えることを許容するYCC運用になるようである。

YCCの運営方針については、

「現在の状況において、原則として毎営業日 1.0%の利回りで連続指値オペを実施し、長期金利の上限を厳格に抑えることは、強力な効果の反面、副作用も大きくなりうると判断し、大規模な国債買入れと機動的なオペ運営を中心に金利操作を行うこととした」

この通りほぼ変更なしだが、『1.0%で連続指値オペをするわけではないよ』ということである。

ある種のYCCの形骸化であるが、どこまでの長期金利上昇を許容するかは不明。

そもそも今まで設定されていた1.0%の実質的な上限さえ一度も試されることなく、その水準が近づけばぼやかした形で上限変更となっているが、これではまったくもってイールドカーブをコントロールするような意味をなしていないように思われるが、日銀はこんな金融政策を続けていてどういった意味があると思っているのだろうか…

日銀は「リスクバランスをみると、経済の見通しについては、2023 年度と 2024 年度は概ね上下にバランスしているが、2025 年度は下振れリスクの方が大きい」などとしながら、2年後の2025年が不安だよねということで、異常な大規模緩和政策を維持する考え方である。(相変わらずの気違いっぷりである)

マネタリーベースの拡大ペースについても以下のとおりであり、物価目標が依然として達成されていないことを主張したうえで拡大方針を継続するとしている。

「「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点

まで、「長短金利操作付き量的・質的金融緩和」を継続する。マネタリーベースにつ

いては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%

を超えるまで、拡大方針を継続する」

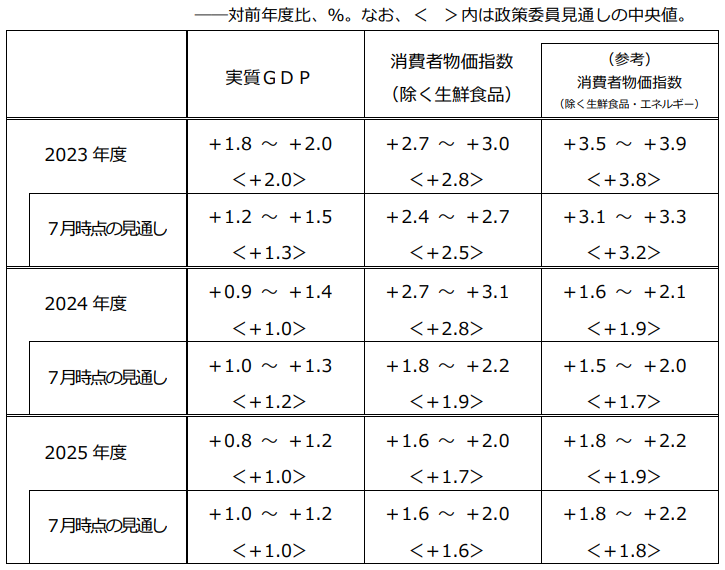

経済・物価情勢の展望

物価見通しについて

「物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、来年度にかけて、既往の輸入物価の上昇を起点とする価格転嫁の影響が残るもとで、このところの原油価格上昇の影響等もあって、2%を上回る水準で推移するとみられる。2025 年度については、これらの影響の剥落から、前年比のプラス幅は縮小すると予想される」

しょうもない見通ししか立てられない日銀は、引き続き2025年の物価上昇率の低下が不安だと仰られている。

このクソくだらない見通しが大規模緩和継続の理由なわけだから日銀は救いようがなく無能である。

そもそも2%を超える物価上昇が3年間も続くと見込まれているが、4年目に多少下がるかもしれないからなどといって、マイナス金利とYCCを維持しようだとと考えるなどと言っているわけであり、このいかれ具合は凄まじい。

経済見通しについて

「ペントアップ需要や経済対策の効果は和らいでいくものの、所得から支出への前向きの循環メカニズムが経済全体で徐々に強まっていくなかで、わが国経済は、潜在成長率を上回る成長を続けると考えられる」

などと宣っているが、実質賃金の減少と実質消費の停滞を招きながらどの口が言っておられるのだろうか。

日銀自身の愚行・愚策こそがその好循環を阻害し、実質賃金と実質消費の減少という負のスパイラルを生み出しているように思うのだが…

企業集積についても前向きな見方を示している。

「企業収益は、当面、既往の原材料コスト高の価格転嫁の進展等が上押しとなる

ほか、その後も、内外需要が緩やかに増加していくもとで、改善基調をたどる

とみられる」

輸入物価の上昇等が原因となって発生している価格転嫁の進展は企業収益の上押しとなるらしい。そんでもって内外需要は緩やかに増加するとのことだが、実質賃金が減少を続けている状況でこの見通しは正しいだろうものだろうか。

そしてこの明るい経済見通しは日銀の実施している素晴らしい金融政策によるものらしい。

「以上の見通しの背景にある金融環境についてみると、日本銀行が「長短金利

操作付き量的・質的金融緩和」を推進するもとで、金融環境は緩和的な状態が

続き、民間需要の増加を後押ししていくと想定している」

日銀はその類まれなる無能さ故に、自身の愚策を顧みる能力はなさそうである。

金融政策運営としては、

「リスクバランスは、経済の見通しについては、2023 年度と 2024

年度は概ね上下にバランスしているが、2025 年度は下振れリスクの方が大き

い」

とのことで、2年先が不安だから2%を超える物価上昇が3年続こうともそれは安定的な物価目標達成ではいえないとのことである。この考え方でいけば日銀が紙くずになり長期安定的な物価上昇が見込まれるころまではマイナス金利の解除はなさそうである。

植田総裁発言

「長期金利に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていません」

YCCの柔軟化理由ついて「物価見通しが上振れてきたこと、米国の金利上昇が非常に大幅で我が国に及んできた」

物価見通し上振れについて「その主因は第一の力(輸入物価上昇が国内物価に及んでいること)が長引いていること、このところの原油価格の上昇であると判断している」

「上昇修正のかなりの部分は第一の力の上昇修正によるもの。第二の力(賃金と物価の好循環)の上方修正は大きくしていない。ある種基調的な物価上昇と呼んでいるもに近い第二の力の見通しの水準、角度がまだまだ不十分と思っており、そこから判断するとビハンイドザカーブになるリスクはそれほど高くない」

金融緩和と為替の関係「内外金利差が為替レートに影響するという理論、実際にもあると思いますが、外国金利のほうが支配的な為替レート変動要因だったように思われます」

まとめ

結局のところ、無能な日銀は今まで見通しとして発表してきたよりも長く2%を超える物価上昇が継続するとの見通し修正を行い、3年以上も目標以上の物価上昇が続くとの考えを示しているにも関わらず、頑なに物価目標の達成していないとの主張を繰り返している。

まともな見通しも立てらないにも関わらず、その能力の無さを棚に上げて、足元の物価実績よりも2年後の物価・経済見通しを優先して愚策を続ける始末である。

また、自らの政策で実質賃金と実質消費を停滞させておきながらも目標達成には賃金と物価の上昇が重要との考えを強く主張している。

さらには総裁発言からは円安要因は自分たちの愚策のためではなく、外国金利によるところが多いなどと自責の念も薄い。

さらにさらには、長期金利に上昇圧力がかかる場合であっても、1%を大幅に上回るとはみていないとの甘い見通しも披露している。

以上の通り、日銀の物価状況認識は異常な状態が続いていること、政策維持の根拠はまったく役に立たない彼らの見通しに基づくものであること、総裁の発言からは日銀の政策に非はないことなどが主張しており、今後も日銀が凄まじく間違った見通しに基づいて愚策を継続することは明らかであり、日本経済及び日本円の将来は非常に暗いことは明らかだろう。

そもそも現在の日銀の愚策が続く限りは実質賃金は減少を続けるだろうことから、彼らが重要視する賃金と物価の好循環は起こることはなく、日本経済は悪化していくことだろう。

そして、経済悪化と通貨暴落が進むことで日銀への失望が広がれば、国内金融資産の海外資産への逃避が一般的となり、日銀及び政府が止められなくなるような状況が起こってもおかしくはない。

今のままであれば植田総裁の任期中にもこのリスクが顕在化するのではないだろうか。

-

前の記事

欧米は利上げサイクル終盤も、続くQTと日本との政策ギャップ拡大 2023.10.29

-

次の記事

日本政府の気違い経済政策で加速する物価高と通貨安 2023.11.03