【米国CPI】米国インフレ状況確認2022年1月

- 2022.02.11

- 経済・マーケット

2022年1月の前年比CPIは総合指数、コア指数ともに上昇ペースがさらに加速した。

市場予想と比較しても、総合指数が予想7.0%に対して7.5%、コアが予想5.9%に対して6.0%と強い結果となった。

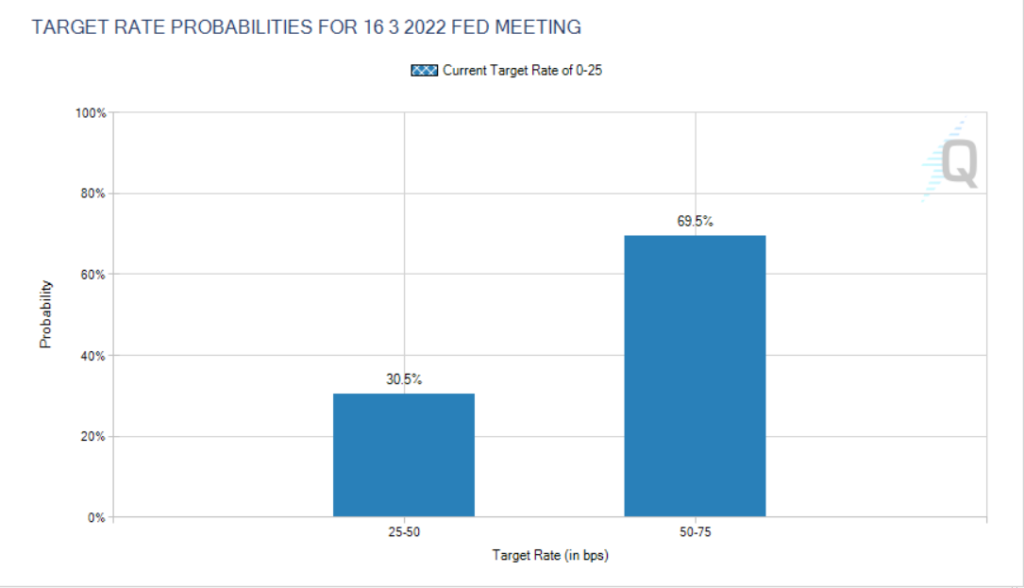

現在の非常に強い物価上昇圧力から3月にFRBが利上げをすることは間違いなかろうが、債券市場の織込み具合をみると、50bpsの利上げの織込みが50%を超えてきている。

CPI詳細

季節調整済みのCPIデータの詳細をみていく。

前年比は上昇率の加速が継続、前月比でみても毎月安定して強い物価上昇が継続しており、収まる兆しはまったく見えない。FRBが迅速に対応する必要があることに間違いはなく、夏ころまでには政策金利が1%付近まで上昇したとしても不思議ではなくなってきた。

Data Source : U.S. Bureau of Labor Statistics

主要項目別にみても、いずれの項目も上昇ペースが加速している。

特に電気に関しては12月の前年比が6.2%ほどであったが、1月には10%を超えており、急激な上昇をみせている。食品や住居に関してもしっかりとした伸びになっていることから、一般消費者・家庭の家計上昇は厳しくなっているものと考えられる。

Data Source : U.S. Bureau of Labor Statistics

今回のCPIの上昇を受けて、実質平均週給は前年比でのマイナス状況が継続。

1月には-3.1%となった。やはり状況としては悪化しており、今後の小売売上高などの重要指標の悪化につながらないかを注視したい。

Data Source : U.S. Bureau of Labor Statistics

インフレ状況と投資戦略

以上みてきた通り、インフレ状況は悪化の一途であり、迅速なFRBの金融正常化が必要になると思われ、株式市場は荒い動きが継続、上値は重い状況が続きそうである。

債券ETFに関しても買いは入れず、年後半までに3~4回の政策金利引き上げをみてから、将来の長期金利低下を見越して長期債ETFが選択肢になるのではないだろうか。

通貨としてはUSDが魅力的な状況が継続。株式市場の状況次第で短期的なUSDJPYのショートが一択との考えも変えなくていいと思っている。

-

前の記事

【米国雇用統計】2022年1月の労働市場詳細確認 2022.02.06

-

次の記事

Anaconda Prompt base環境におけるvswhere関連エラー修正 2022.02.12