日銀のYCC修正後の日本経済は如何に

- 2023.07.30

- 経済・マーケット

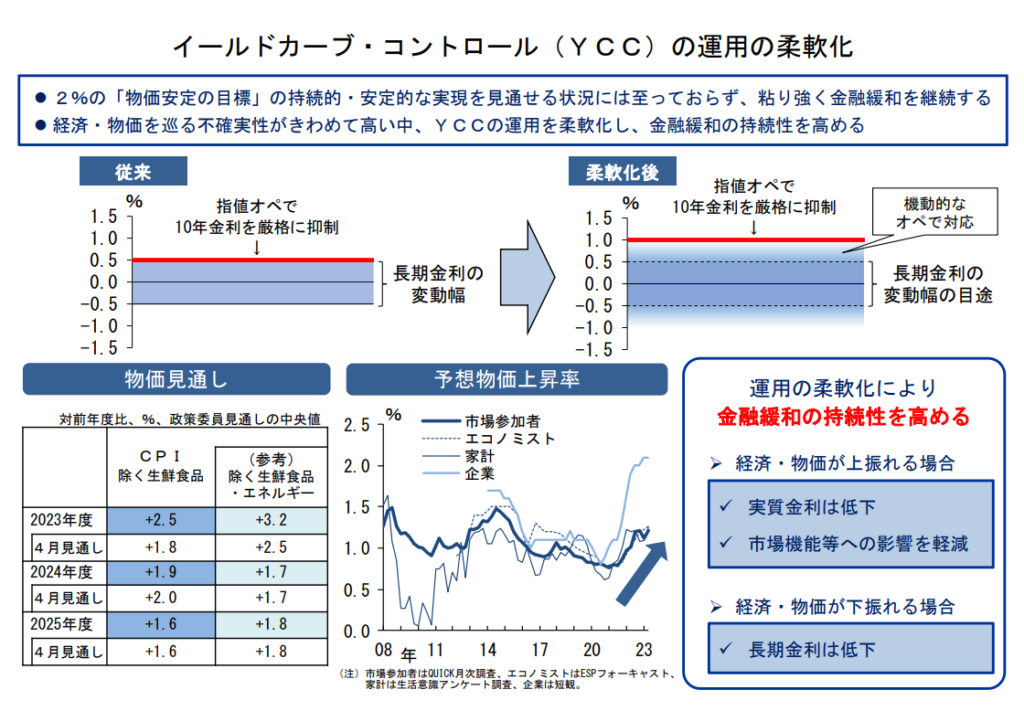

さて、先日ようやく日銀がYCCの上限レンジを1.0%に引き上げることを決定した。

実際はレンジ上限は0.50%であり、それを一定程度上回ることを許容するとの意味の分からない言い方ではあるが、結局のところは1.0%へ上限レンジを引き上げたのである。

しかし、植田総裁率いる日銀は4月以降に2度の政策決定会合を溝に捨て、時間を使いすぎたと思われる。

あまりにも政策転換が遅すぎた結果、何度かあった日本円の回復トレンドの芽を完全に摘んでしまった。

また、物価見通しでは2023年度の物価見通しを+2.50%に変更し、CPIが前年比+2%を超えた2022年前半からすれば2年間継続する2%以上の物価上昇を予想しながらも、「2%の「物価安定の目標」の持続的・安定的な実現を見通せる状況には至っておらず、粘り強く金融緩和を継続する」などと、引き続き理解できない発言を繰り返している始末である。

出所:https://www.boj.or.jp/mopo/mpmdeci/mpr_2023/mpr230728d.pdf

あまりにも遅すぎる政策転換と理解不能な目標未達成との解釈によって、何度かあった日本円の回復トレンドの芽を完全に摘んでしまった。

その結果、通常政策転換に伴って発生するものと考えられた、日本円の増価⇒輸入物価の低下⇒CPIの上昇抑制⇒実質賃金の減少幅縮小という流れが起こりにくくなってしまったものと思われる。

過去の円スワップのレートからして、徐々に10年もの日本国債利回りが1.0%付近まで上昇してくることで、円の減価を減速させる効果はあると思われるが、前述の日本円上昇に伴うサイクルが弱まってしまったことでインフレを抑える効果を十分に発揮することは期待しにくい。

このことから、現状では原油の高止まり傾向と相まって物価上昇と実質賃金の減少トレンドは継続、貿易収支も赤字の厳しい状態が続くのではないだろうか。

また、それに伴い日本円も軟調推移となれば、為替と物価の二つの要因から日銀は追加の政策修正を迫られることになるものと思われる。

そこでYCCの完全撤廃とマイナス金利解除に機動的に動ければ良いのだが、過去数ヵ月の失敗からして、その能力が日銀にない可能性が非常に高い。

どころか無能な日銀は緩和継続と物価目標未達を永遠と唱え続け事態を悪化させることさえあると思えてならない。

この期待通りになれば、後は日本の一般家庭の購買力が干上がり、消費低迷と貿易赤字、続く通貨安の進展といった現在の悪い流れが加速するものと考えられよう。

日本に住む我々一般消費者は貧困を受け入れる準備をするか、転職やらインフレ対策の投資やらに動く必要があるだろう。また、治安の悪化も覚悟しておく必要がありそうである。

-

前の記事

出産の不道徳と反出生主義のすすめ 2023.07.23

-

次の記事

YCC修正後すぐに臨時の買いオペ実施 無能さを露わにする日銀 2023.07.31