無能な日銀もYCCの再調整に迫られる展開

- 2023.10.25

- 経済・マーケット

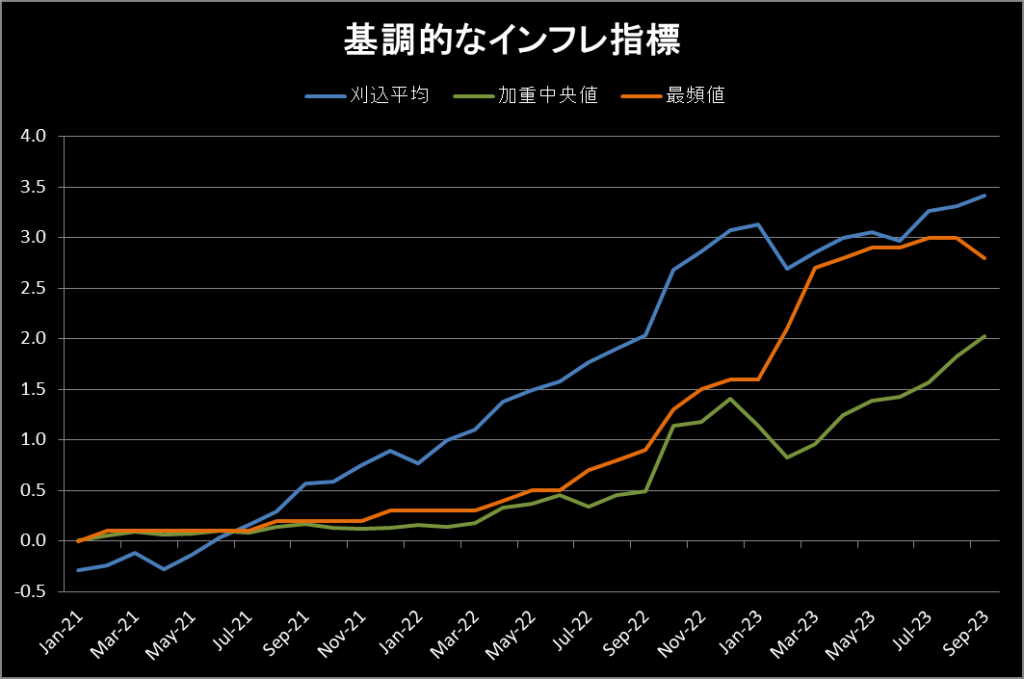

先日は日銀から基調的なインフレ率を捕捉ための指標として刈込平均、加重中央値、最頻値の3指標が発表された。

そして、全ての指標で2%以上の物価上昇を示す結果となっており、コアコアCPIも含めて全ての基調的な物価指標で物価目標の2%の達成が示される状況となっている。

本来であれば、このような状況下においてマイナス金利やYCCといった非常事態にとられるような金融緩和策を維持しているのは気違い以外の何物でもないわけである。

類まれな無能さを備えた日銀は、気違い染みた異常な緩和策を継続してきたわけだが、この物価指標結果を受けて、さすがに政策変更を行わないということはないのではないだろうか。

しかし、彼らの無能さを侮ってはならない。恐らくは我々が通常考えられるような適切な緩和修正がとられないだろうことは、植田総裁の率いる日銀の物価理解の異常性や失策を維持し続ける無能さから容易に想像がつく。

そんな考えの下個人的には、下記のような狂気的な修正をしてくるのではないかと思っている。

それは下記の要領で行っているYCCの誘導目標と変動幅を、それぞれ0.00%から0.50%、±0.50%から-0.50%~1.00%へと変更するというものである。

“10 年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う”

“長期金利の変動幅は「±0.5%程度」を目途とし、長短金利操作について、より柔軟に運用する。10 年物国債金利について 1.0%の利回りでの指値オペを、明らかに応札が見込まれない場合を除き、毎営業日、実施する”

お気づきの通り、実質的な上限レンジは既に1.0%となっており、この変更にはまったく意味がないのだが、正式に誘導目標と上限レンジを引き上げたことにより十分な調整を行ったなどと無能な日銀であれば主張しかねないと思うわけである。

こんな気違い染みた修正予想を書いている自分が馬鹿らしいが、今までの植田総裁や日銀関係者の意味の分からない発言を聞いている限り、この程度の愚策くらいが現在の日銀からは出てくることだろう。

何にしましても、こんなふざけた予想通りにはならないかもしれないが、まともな金融性政策運営を期待するだけ無駄であり、政策決定会合前後で円が少しでも高くなるようであれば、絶好の売り場ととらえてゴミ捨てに励みたいと思う。

-

前の記事

何も見通せない植田総裁と愚策の拡大 2023.10.24

-

次の記事

欧米は利上げサイクル終盤も、続くQTと日本との政策ギャップ拡大 2023.10.29