高まる日本国債保有者の海外投資家割合と金利上昇圧力

- 2023.11.05

- 経済・マーケット

今までは日本国債のほとんどを国内で消化しているため、政府債務の対GDP比が250%を超えるような状況であっても、深刻な財政問題とはならないとの主張がみられてきた。

しかし、日本国債の国内消化などとはいっても実質的には日銀が買入れているだけの茶番であることに間違いはない。

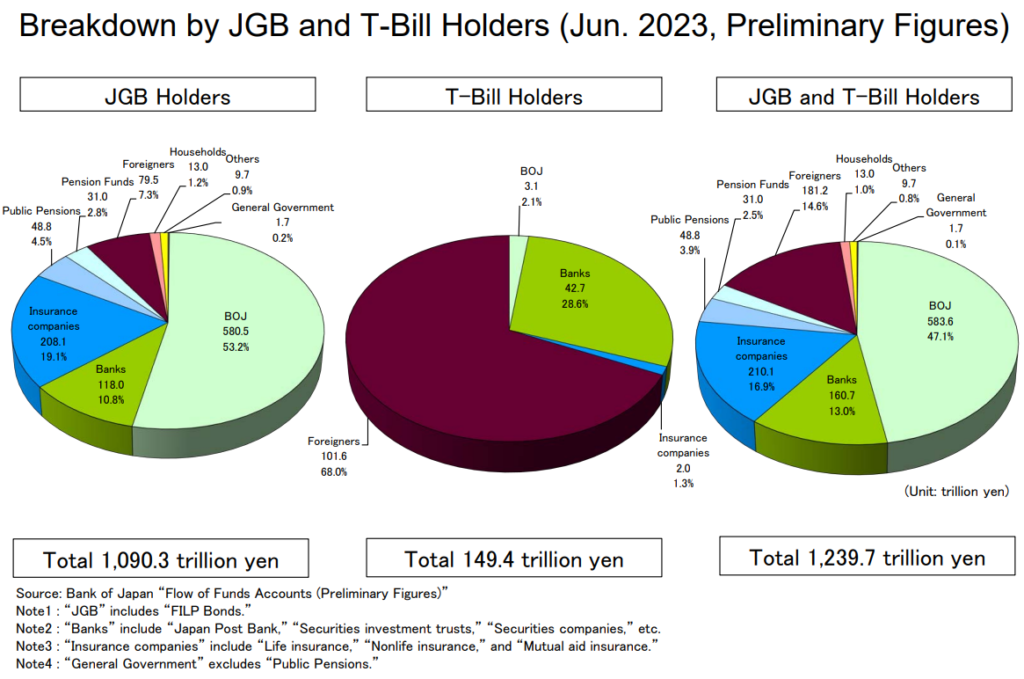

実際のところ、日本国債の53.2%は日銀が保有しており、残りの46.8%のうち7.3%は海外投資家が保有している。

国庫短期証券も含めてみれば、日銀が47.1%、残りの52.9%のうち14.6%を海外投資家が保有している。

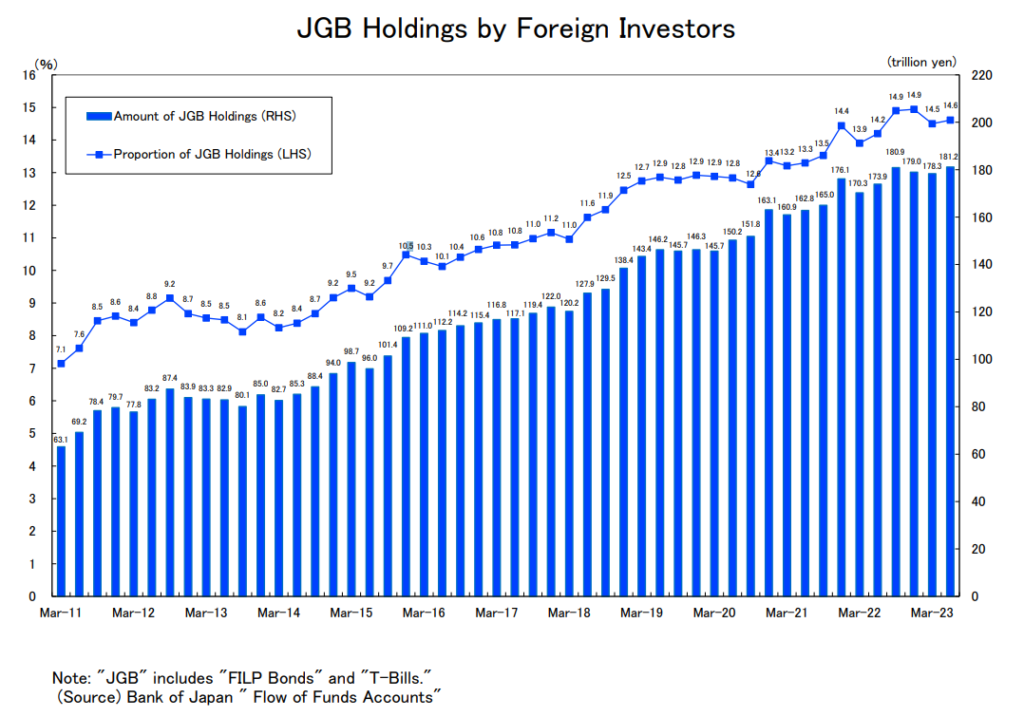

国内投資家が国債を満期保有目的で保有しているのに対して、海外投資家はトレード目的の保有が多いといわれており、海外投資家が占める割合は相応の変動を伴うものの、長期的な上昇トレンドにあることは間違いない。

日銀が回収していない部分についての海外投資家のシェアは27.6%と決して小さくはない。

世界銀行のこちらのレポートによれば、海外投資家の保有割合が20%を超える場合に、指数関数的な金利上昇がみられる傾向が指摘されている。

現在の海外投資家の占める割合の上昇傾向からすれば、5年前後で20%を超えてくる可能性があり、政府債務の対GDP比が他国に比べて圧倒的に高いことを鑑みれば、20%への到達を待つことなく、財務リスクが顕在化する可能性もあろう。

その一方で日銀も国債の買入れを増やし続けるものと考えられる。

仮に景気後退が来た場合には、愚かにも現在のインフレ環境でさえ国債を大量購入している日銀は更なる国債買入額の増加をしてくるだろう。

景気後退がない場合には無意味なYCCを維持するべく国債買入れを増加させて金利上昇圧力と戦うこととなろう。(これも頭がおかしいとしか言えないわけだが…)

このように考えれば、現在の愚鈍な日銀は景気の方向性の如何に関わらず国債の大量購入を続けることとなる。

そうすれば、国債保有者内訳における日銀の割合は5年後には6割を超えるようになっていたとしても不思議ではない。そして、海外投資家が20%を保有しているとすれば、日銀以外の保有者でいえば半分が海外勢といった画になっている。

そうなった場合には海外勢の影響は非常に大きいものとなろう。それを全て回収するのであれば日銀は国債のほとんどを保有することとなり、財政ファイナンス状態以外の何物でもないような状況を迎え、日本円は完全に死ぬ至こととなるだろう。

-

前の記事

【米国雇用統計】2023年10月 米国労働市場の詳細確認 2023.11.04

-

次の記事

日銀金融政策決定会合議事要旨-日銀の愚かしさの確認 2023.11.06