2023年の経済見通し及び資産運用戦略の考察

ウクライナ戦争、コロナウイルスによる中国ロックダウン(現在は解除済み)、世界的な政策金利引き上げと怒涛の円安・米ドル高と波乱の2022年が終わり、2023年の開始するにあたって、経済の現況と2023年の見通し、それに沿ったリスクアセットの推移予想や適切な資産運用戦略においてまとめておきたいと思う。

2022年の振返りと2023年1月時点の経済状況

2022年の主要トピック

2022年に起こった個人的に重要と考えるトピックとしては以下のものがあげられる。

- ウクライナ・ロシア戦争

- 世界各国の政策金利引上げ

- 世界的な物価上昇

- 中国のロックダウンとその悪影響

- 労働者の意識変化(アフターコロナの社会変化)

日本でも感じられる物価上昇やエネルギー価格を上昇させ物価上昇を加速させる要因となったウクライナ戦争、COVID-19の影響による労働者意識の変化といった物価と労働市場の在り方に大きな影響をあたえるものを特に重要と思っている。

これらは「物価の安定」と「雇用の最大化」を責務とするFRBの金融政策に大きな影響を与え、その方針は為替・その他リスクアセットに重大な問題となるからである。

地政学リスクについて

2022年はウクライナ戦争の開始をきっかけに西側諸国と東側諸国の対立を意識せざるを得ない年であったように思う。

我々西側諸国からみれば、問題の国はロシア、中国、イラン、北朝鮮である。

北朝鮮

北朝鮮は2022年に36回ものミサイル発射を行った。日本本土の上空を通過した弾道ミサイルの発射さえもみられた。

(1月:7回、2月:1回、3月:3回、4月:1回、5月:5回、6月:1回、7月:0回、8月:1回、9月:3回、10月:7回、11月:6回、12月:2回)

北朝鮮と韓国の国境付近で戦闘機を飛行させるような動きもあり、北朝鮮を巡る状況はここ数年で最も不安定な状況であったのではないだろうか。

また、朝鮮半島地域への影響だけでなく、西側諸国に制裁を受けるロシアに対して北朝鮮が武器を輸出していると報道もみられた。(参考記事)

ロシアの兵力及び装備の不足を多少なりとも補い、ロシアの継戦能力を高め、ウクライナ戦争をより長期化させる要因になり得る。

東側諸国間での協力関係が強まれば、北朝鮮の影響は朝鮮半島の緊張を高めるだけでなくその他地域にも多かれ少なかれ及ぶことになる。

北朝鮮が多数のミサイル発射を行った確かな目的は不明だが(もちろん軍事力強化による米国と韓国への対抗はあるが)、もしかしたら国際的に蚊帳の外にされており、再び交渉の場に戻れるような働きかけに出ているのかもしれない。

また、ロシアがウクライナ戦争で疲弊する中で、東側諸国同士での水面下での何らかの動きがあるのかもしれない。

2023年もミサイル発射が続くかはわからないが、ロシアがウクライナとの戦争を続ける限りにはロシアへの支援を通じて国際社会に影響を与えるやっかいな存在ではあり続けるのではないだろうか。

中国

テクノロジー分野における米中デカップリング

まず米国と中国との直接的な関係についてであるが、米国はトランプ政権の時代に中国に対する関税引上げ等の明らかな貿易戦争を開始し、米国と中国のデカップリングが強く意識されるようになった。

バイデン政権になってからもトランプ政権時の派手さはないが、方向は変わらずにテクノロジー関連技術を中心に着々とデカップリングが進んでいる。

2022年11月、バイデン政権はHuawei Technologies及びZTEの新たな通信回線機器の承認を禁止するに至った。

また、セキュリティカメラ等を扱う大手中国企業のDahua TechnologyやHangzhou Hikvision Digital Technologyといった企業の製品輸入や販売に対する規制も強めている。

中国テクノロジー企業を米国市場から締め出す動きは現在も継続しており、今後もこの方向性が変わることはなく、関係は緩やかかもしれないが悪化に向かうことが予想できる。

台湾情勢

次に台湾情勢に目を向けると、中国と台湾の緊張関係は2022年に急激に悪化した。元々悪化の一途をたどっていたが、2022年8月のナンシー・ペロシ米下院議長による歴史的な訪台が台湾と中国の間に大きな緊張と関係悪化の加速をもたらした。

これに対して中国は対話人に対して一部の果物等の輸入停止といった経済的報復措置をとった。

また、中国軍の戦闘機の台湾近辺の飛行といやがらせに加え、台湾と取り囲む形で実弾を使った軍事演習を行い台湾を軍事力で脅すような動きをみせた。

台湾はこの中国の姿勢に対して必要に迫られれば軍事的にも徹底抗戦する姿勢をしめしている。

米国にしても、バイデン政権が台湾に対する100億米ドル相当の軍事支援を含む軍事予算を可決するなど、台湾への軍事支援を強化する動きが進んでいる。(参考記事)

この台湾を巡る情勢による米中関係のさらなる悪化は今後も続いていくことだろう。(いつ大事になるかはまったくもってわからないが)

ロシア(ウクライナ戦争)

ロシアのウクライナ戦争も開始から1年ももうすぐといったところまできている。ウクライナが多くの地域をロシアから奪還してきているが、依然として東部及び南部地域はロシアの支配下にあり、ウクライナ側としてここで停戦はとてもできる状況ではない。

ロシア側としても支配地域をウクライナに全て返還するようなことをすれば、いったい何のために始めた戦争なのか国内でまったく説明ができなくなってしまうことから、ロシア側も引くに引けない状況だろう。

2023年中もどちらかの継戦能力が尽きない限りはウクライナ国内での戦争が続いていくものと思われる。むしろ更なる悪化と欧州諸国への悪影響の増大も考えられよう。

それにあたり引続き故意的な原子力事故や核使用が大きな懸念として存在しつけるだろう。

また、欧州はエネルギー供給が不安定な状況が継続、状況悪化時には真っ先に影響を受ける不安がついて回ることになる。

欧州経済や欧州のリスク資産は引き続き大きな地政学リスクにさらされており、2023年も積極的な投資対象とすべきではないと思われる。

イラン及び中東地域

イラン自体が直接国際的に重大な問題を引き起こすとはいまのところ考えていない。しかし、ロシアへの武器支援を通じて間接的にエネルギー高等の要因にはなり得ると思っている。

その他中東関連でいえば、イスラエルの大統領にネタニヤフ氏が返り咲くとのことで極右政権が発足。イスラエル・パレスチナ問題は悪化の年となりそうである。ガザやゴラン高原での小競り合いが激しくなるかもしれないが、世界経済に重大な悪影響を与えることはないだろう。

労働者の意識変化(コロナ後の社会変化)

経済指標等の現状を確認する前にコロナ、COVID-19がもたらした労働者の意識変化について、簡単にみておきたいと思う。

COVID-19は保守的な日本社会にさえリモートワークを普及させ、多くの(無意味な)伝統的行事・慣習を社会から取除いた/減少させた。

私と同じように歓送迎会や忘年会等への参加を強要させられることがなくなり嬉しく思った人も大勢いらっしゃることだろう。リモートワークの普及で満員電車からの解放を知ってしまい、出社勤務に戻れない人も非常に多いだろう。

労働市場の流動性という点で日本のはるか先を行く米国でも多くの変化が起こっている。

コロナ後の米国労働市場における注目ワードとしては、「静かな退職(Quite Quitting」、「賃金に応じた働き(Act Your Wage)」、「大退職(The Great Resignation)」、「キャリア・クッショニング(Career Cushioning)」などがあげれる。(2022年から始まったわけではない)

「静かな退職」は、必要最低限の仕事をこなし、余計な残業等も行わない、ボランティア的に情熱を注ぐこともしないという働き方である。

こちらの調査によれば、米国の労働者でさえも少なくとも半数が「静かな退職者」であることを示している。

米国でさえ半数ということは、労働意欲の非常に低い日本人の多くも「静かな退職者」であると予想できるだろう(それか現在は低賃金で従順に働いているが、今後この流れが浸透してくるか)。

これは今までは仕事で何をしているかがその人のアイデンティティの形成や人生の価値の大部分を構成するかの考え方が支配的だったが、COVID-19によるロックダウンや環境変化を受けて仕事だけが全てではなく、仕事以外の部分の重要性を再認識したことからのトレンドだと思われる。

「賃金に応じた働き」の考え方も「静かな退職」のそれと似ている。

賃金や手当として報われないようなことはせずに、対価に見合った働きをしようという考え方である。

「賃金に応じた働き」は手当等の対価の支払いがあるかという点を重要視している点で「静かな退職」と少し異なるのかもしれない。(そういう意味では適切な残業代の支払いがあれば残業するなど?)

「大退職」はCOVID-19流行や物価・生活コストが上昇するなかで、賃金上昇の停滞やキャリアアップ機会が与えられないこと、仕事環境が劣悪であるといったことを理由に積極的に退職を選ぶトレンドである。

COVID-19の流行が労働環境や働き方の在り方を再考させたことで、感染対策を十分に行わずに労働を強いるなど労働環境の改善を行わない経営者への抵抗とみてとれる。

「キャリア・クッショニング」は一時解雇や現在の職場でのキャリア開発機会の不足や賃金上昇停滞といったリスクに備え、予め現職以外の選択肢を準備しておくことである。

簡単に言えば、現在の会社を退職することを決めていなくとも転職活動を行ったり、キャリアチェンジに必要な資格やスキル習得のための活動を行っておくべきという考え方。以前から存在する考え方だが2020年に起きた大量の一時解雇が「キャリア・クッショニング」の必要性を強く再認識させたことから強いトレンドになったものと思われる。

いずれのトレンドもCOVID-19によって仕事よりも自分自身を大切にしなければならない、仕事以外に重要なものがいくつもあるということを認識させられたことがこれらの変化・強いトレンド形成につながっていると考えられる。

これは今まで仕事での自己実現や成功こそが人生を価値あるものにすると信じている労働者が多かった状況に比べれば経営者にとっては望ましくない状況への移り変わりであるとみられる。また、労働時間の減少や労働参加率の停滞を招くことにつなるおそれもあり、人手不足や人手不足による物価上昇圧力を強める可能性もある。

おそらくこれらの一部の変化は日本にもやってきているし、今後遅れて日本の労働市場変化にあらわれるものもあるだろう。

特に「キャリア・クッショニング」は人間関係や不本意な異動・希望業務に携わることができないといった様々な社内リスクへの対応として非常に有用な考え方だと思うし、転職が一般的になりつつある日本にも広がってくるのではないかと思っている。

労働者意識の変化と働き方の変化は賃金や物価などに長期的に影響を与える以上に重要な要因であり、この変化は2023年も注意してみていく価値があると考えている。

米国と日本のインフレ状況

米国のインフレ状況

米国のインフレ状況について簡単にみていきたいと思う。

現在はCPIにしてもPCEデフレーターにしても前年比上昇率はピークアウトして鈍化傾向にある。

FRBが目標としている2%付近とはまだ大きな乖離があるため、金融引締が必要な状況は続くと思われるが、金融政策の影響が出るにはラグがあることやCPIの4割ほどを構成する住宅費用自体にも反映されるまでにラグがあることを考慮すれば、2023年に政策金利引上げ停止を正当化するだけのインフレ率低下がみられるものと期待できるのではないだろうか。(政策金利引下げやバランスシート縮小停止が期待できるわけではない)

Data Source : U.S. Bureau of Labor Statistics

Data Source : U.S. Bureau of Economic Analysis

米国の物価上昇の要因分析

現在の物価上昇をけん引する要因がどのように変化しているのかを確認するために、サンフランシスコ連銀のCyclical and Acyclical Core PCE Inflationとアトランタ連銀のSticky CPIの推移を確認してみる。

(当然のことではあるが、サンフランシスコ連銀のCyclical・Acyclicalの分類定義とアトランタ連銀のSticky・Flexibleの分類定義は異なることに留意)

サンフランシスコ連銀のCyclical and Acyclical Core PCE Inflationは、あるカテゴリーの物価変動と失業率ギャップの関係(失業率-自然失業率)において、統計的に有意な負の相関関係があれば、周期的物価変動(Cyclical)カテゴリー、負の相関関係がみられなければ非周期的物価変動カテゴリー(Acyclical)と考える。

現在は失業率ギャップの影響を受けにくい非周期的カテゴリーの物価上昇率を周期的カテゴリーの物価上昇率が大きく上回っている。

人手不足の状況が続く米国の労働市場を考えれば、周期的カテゴリーの物価上昇率が高止まりすることが予想される。同時にこれ以上の失業率の改善は期待できないことからピークアウトに向かうとも考えることができよう。

Data Source : Federal Reserve Bank of San Francisco

アトランタ連銀のSticky CPIでは、経済状況の変化に応じた物価変動のスピード・変動の起こりやすさからCPIのカテゴリーをStickyとFlexibleに分けている。

構成割合でいえば約70%がSticky、約30%がFlexibleとされる。

下のチャートを見てわかるように、現在の消費者物価上昇の主要因はFlexibleからStickyへと移り変わってきていることがわかる。

3ヵ月年率変化でみれば、Flexible CPIはすでにマイナス成長となっている。

これは、経済状況・景気に敏感で物価変動の激しいカテゴリーの物価上昇一服に加えて、ラグの大きい住宅費用を除いたSticky CPIの上昇率も鈍化がみられることから、住宅費用が現状を反映してくる2023年には継続的なしCPI上昇率鈍化が予想されよう。(住宅費用はCPIの4割ほどを構成)

Data Source : Federal Reserve Bank of Atlanta

次にサンフランシスコ連銀が発表しているPCEデフレーターにおける供給起因と需要起因の寄与度をみてみる。

このデータによれば供給サイドを要因とした物価上昇率は鈍化していることがわかる。昨今いわれているように(Baltic Dry IndexやNY FedのGSCPI等のデータも示すように)供給制約の解消が進んできたことによるものと思われる。ただ、需要サイドを要因とした物価上昇だけでも2%ほどあることから、FRBが目標とする水準までインフレ率を低下させるためには金融引締によって需要を抑制する必要があることが明らかであろう。

Data Source : Federal Reserve Bank of San Francisco

日本のインフレ状況

日銀の金融政策見通しについて書いたこちらの記事で言及した内容と同じになるが、コメントとチャートを載せておく。

通信費の上昇部分が来年の4月くらいから弱まってくるだろうこと、原油価格は現状のWTI80ドル前後での動きが継続するものとすれば、来年半ばくらいからCPIの伸び率は徐々に弱まってくるものと思われる。しかし、下記のいくつかの理由から、日銀が想定するほど早くインフレ率がすぐに2%を下回ることはないのではないだろうかと予想している。

理由の一つが、中国のロックダウン解除である。中国のロックダウン解除はエネルギー価格の高止まりの要因となるであろうし、本格的に中国人の海外旅行が再開となれば、日本をはじめとする周辺国に多少なりともインフレ要因として寄与するものと思われる。

また、ウクライナ・ロシア戦争の長期化によるエネルギー価格の高止まり、米国及び欧州の人手不足状況が続いていること(多少なり米国の労働市場に弱さがみられはじめているように思われるが)などからもインフレ率低下を楽観的に期待するには早いだろう。

Data Source : 総務省統計局

*上のチャートは端数処理後の指数から前年比の上昇率を計算しているため、端数処理前に計算されている前年比伸び率と数値にずれがあるため、流れをみる参考としてチャートを確認されたい。

各国の金融政策

2022年は怒涛の政策金利引き上げの年であった。

こちらの日経の記事によれば、世界の金利情報は1985年以降で最大であったとのこと。

2022年の米国の政策金利は0.00-0.25%から始まり、3月17日に0.25%、5月5日に0.50%、6月16日に0.75%、7月27日に0.75%、9月21日に0.75%、11月2日に0.75%、12月14日に0.50%の利上げを行い、年末には4.25-4.50%まで上昇した。

又、FRBは2022年6月から毎月475億米ドル(国債300億米ドル、MBS175億米ドル)を上限に再投資を停止しバランスシートを縮小を開始した。2022年9月には縮小上限額を毎月950億米ドル(国債600億米ドル、MBS350億米ドル)へと拡大した。

マイナス金利を長期間維持してきたECBでさえも政策金利の引き上げトレンド入りした。

2022年はじめに-0.50%だった預金ファシリティ金利は7月27日に0.50%、9月14日に0.75%、11月2日に0.75%、12月21日に0.50%引上げられ、2022年末には2.00%まで上昇した。

APPやPEPPといった資産購入プログラムの購入資産については現在も全額再投資を継続しており本格的なバランスシート縮小は開始していない。

しかし、2022年11月からTLTRO IIIの条件変更を行い銀行に早期返済を促す措置に出た。

2022年11月23日からTLTROオペの金利はECBの主要金利の平均に連動することとした。

この修正の結果として、TLTROによって提供された超低金利融資の返済が進んでおり、合計で約8,000億ユーロの資金が回収されることとなった(返済された)。

APPにて購入された資産に関しては2023年2月末以降に満期を迎えるものに関しては全額再投資を行わずに資産を減少させていく予定である。APPの資産減少ペースとしては2023年の第二四半期末までは毎月150ユーロを上限としての資産減少がみこまれる。

日銀は引き続きマイナス金利やYCCといった金融緩和政策の基本的な枠組みは全て残したまま大規模緩和を維持している。しかし、12月にはYCCの許容レンジ拡大に踏み切っており、2023年春に黒田総裁が退任すれば、更なる緩和政策の調整が期待できよう。詳しくはこちらの記事を参照されたい。

Data Source : FRB, ECB, BOJ

2023年の経済見通しと投資戦略

上述してきた2022年末の経済状況から考えるに、重要事項の2023年のベースケースは次のように思っている。

- ウクライナ戦争の継続

- 米国及び日本のインフレ率鈍化(中央銀行目標よりは高い水準)

- 米国の政策金利引上げ停止と長期金利低下

- 日銀の金融緩和策の調整

- 米国の景気後退リスクの織込み(実際の悪化?)

ウクライナ戦争に関しては、2022年後半のウクライナによる怒涛の領土奪還からして2023年中にはロシアがこの戦争を激化させるか、ウクライナ及び西側諸国に対して譲歩をみせるかの重要なターニングポイントを迎えると思われる。

いずれにしても完全に和解するようなシナリオは非常に考えにくいことから、ロシアへの経済制裁は継続するものと思われ、エネルギー価格は高止まりの状態が続くと思われる。

従って、欧州経済にとってはエネルギー問題や地政学リスクが引き続き重石となるだろう。もし万が一ウクライナ戦争が他国への広がりをみせたり、故意的な原子力事故や核使用に発展することがあれば、一番に影響を受けるのは欧州経済であり、欧州株への積極投資は引き続き控えるべき時期が続くと思われる。

先行指標からみる2023年の米国経済

2023年の米国経済見通しを考えるために先行指標の状況を確認しておく。

下で複数の先行指標について言及するが、結論として先行指標は米国の景気後退を強く示唆していると思われる。2023年中の景気後退があるかはともかく、少なくともより強く景気後退が意識されるようになると考えている。(そのことから、株価は上値が重く、米国長期債利回りは低下、米ドル安と予想)

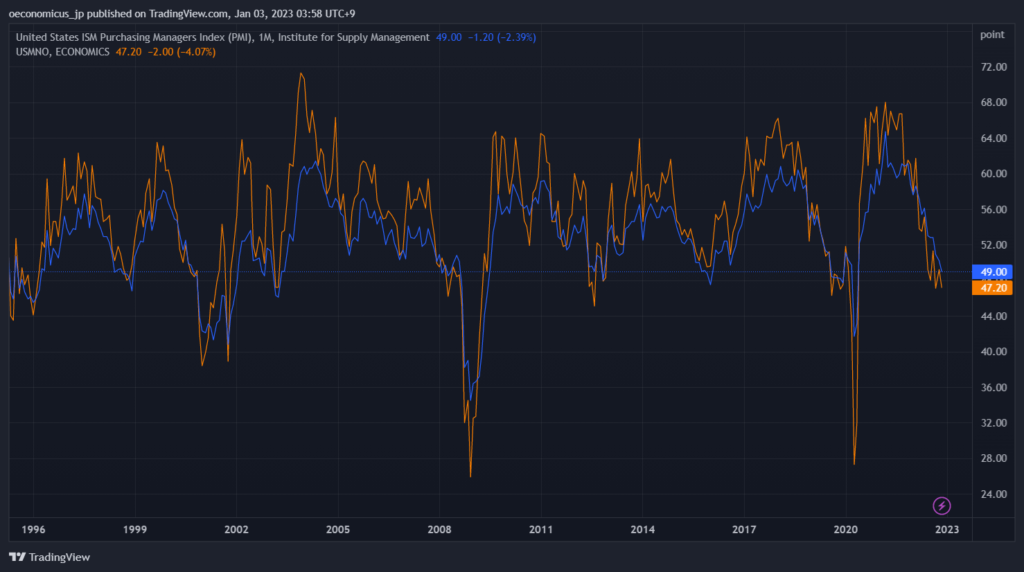

先行指標のうちソフトデータとして代表的なソフトデータであるミシガン大学消費者信頼感指数及びISM PMI、ISM PMI新規受注指数はいずれも軟調な推移となっており、将来的な景気後退を示しているように思われる。

特にISM PMI新規受注指数は景気後退を予測するうえで重要な指数と思っており、現在の継続的な低下は米国経済の悪化を強く示唆しているように思う。

・ミシガン大学消費者信頼感指数

Data Source : University of Michigan

・ISM PMI, ISM PMI New Order Index

イールドカーブについても引き続き長短金利差の逆転は継続しており、近い将来の景気後退を示唆し続けている。長短金利の逆転は過去のほとんどの景気後退の予兆として表れてきたこともあり、非常に信頼の高い先行指標だと思われる。

Data Source : Board of Governors of Federal Reserve System

住宅市場も周知のとおり大きな悪化傾向を示している。

2022年は住宅ローン金利の高騰・高止まりやインフレ率上昇による実質可処分所得の低下、住宅価格の上昇など住宅市場を悪化させる材料ばかりであった。住宅ローンや住宅価格については上昇も一服といった状況となっているが、2023年も住宅ローンは高止まり、高いインフレ率が可処分所得を蝕むことから軟調な住宅市場が継続するものと思われる。

Data Source : U.S. Census Bureau

Data Source : Freddie Mac

民間設備投資の先行指標とされる航空機を除く非国防資本財受注は、前月比及び前年比で伸び率の鈍化がみられている。前月比でのマイナスが継続的にみられているわけではないものの、2023年には市場金利上昇の影響がより明確に出始めるのではないかと思っている。

Data Source : U.S. Census Bureau

米国労働市場の状況についての詳細はこちらの記事を参照いただきたい。

ここから数ヵ月は直近減少傾向となっている平均週間労働時間の変化を特に気にしていきたい。上述した労働者意識の変化の影響もあるのかもしれないが、労働需要そのものの減少を表している可能性もある。

2023年の金融政策、金利と為替相場について

金融政策については、米国ではインフレ率鈍化が進むにつれて米国では金利引上げが停止するものと考えられる。今後は政策金利を5%程で維持しながら、バランスシートの縮小を進めていくことになると思われる。また、年後半には景気後退の織込みが進むことで(または景気後退に陥ることで)長期金利の低下がみられるものと思っている。

景気後退についていえば、景気後退に陥ったとしても物価の下落がみられない場合には、すぐに金融緩和に舵を切ることになるかは定かでなく、長期金利の低下の可能性は高いと思ってはいるが、短期金利については予想が難しいように思っている。

日銀に関しては、高まる物価上昇圧力を背景に2023年中にはYCCのレンジ拡大及び廃止とマイナス金利の廃止(ゼロ金利への移行)といった政策調整が行われるものと思っている。ただし、前述のとおり、インフレ率は徐々に鈍化してこようことから、危機対応時に例外的にとられるような緩和策であるYCCやマイナス金利の廃止以上の緩和策縮小は行われないと考えている。(購入したETFもどうにかすべきだが、そこまで手が回らない・市場環境が許さない気がする)

このことから、日米の金融政策格差は縮小するものと思われ、2023年の為替市場では米ドル高の修正が進むものと思われる。USDJPYでいえば、1米ドル110円を目指すような動きになるのではと予想している。

2023年の米国株式について

2022年の米国株式市場は金利上昇トレンドやインフレリスク等にさらされる中で大きく下落して終わった。

複数のバリュエーション指標についても割高状態には改善が見られたものの、明確に割安といえる水準までの株価下落はいまだみられていない。

(2022年はS&P500が3,400付近まで下落したところでETF購入をねらっていたが叶わなかった)

2022年は悪いニュース(予想を下回る経済指標等)が利上げペースを鈍化させる可能性があることから、株価にとっては良いニュースと捉えられることが多かったが、2023年は利上げの停止は凡そ織込み済みであることから、悪いニュースは株価にとっても悪いニュースとして解釈されるものと思われ、景気後退の織込みの進行や経済指標の鈍化は素直に株価を押し下げることになると思われる。

このことから、景気後退が近づくとの想定から、引き続き米国株式の大幅な下落と素晴らしい買い場の到来を期待したいと思っている。また、米国経済の後退懸念が強まれば米ドル安円高要因となるため、円から米株購入に入りやすくなるため、為替相場の調整継続も期待したいところである。

米国株式市場のバリュエーションの判断材料としてS&P 500のPER、Operating PER、PSR、PBR及び米国株式市場全体のバリュエーションを確認しておく。

いずれの指標もITバブル期にみられた水準からは低下しているが、長期平均的推移から見て割安水準とはいえない状況であることがわかるだろう。

Data Source : S&P Global

Data Source : Board of Governors of Federal Reserve System, U.S. Bureau of Economic Analysis, Wilshire Associates, retrieved from FRED, Federal Reserve Bank of St. Louis

2023年の投資戦略

確認してきた2022年の現状と2023年の簡単な見通しから、2023年の投資戦略はざっくりと以下のような枠組みで進めていくのが良いと考えている。

- 米国株式:景気後退要因による下落待ち、買い控え。

S&P 500でいえば購入開始は引き続き3400付近から段階的に狙いたい - 原油:ウクライナ戦争長期化で高止まりも上値は限定的と思われ、買い控え。

- 為替:日米金融政策格差縮小、米ドル安傾向と考え、米ドル売り。

- 債券:景気後退織込みを期待し長期債ETFを段階的に購入。円高進むまではヘッジ付

- 日本株式:日銀の政策修正継続から下落傾向と予想、買い控え。

以上の通り基本的には米国経済の景気後退懸念がより強く広がることを(もしくは景気後退の到来を)待つことが基本的なスタンスである。

Nasdaqなどは昨今のテクノロジー株の下落である程度魅力的になってきているようにも思うが、景気後退前に底打ちというのは難しい気がしており、引き続き待ちスタンス維持。

米国株式だけでなく大きな下落があれば日本株についても検討してみたいとは思っている。(岸田政権の政策次第のところもあるが)

欧州株や欧州債券についてはウクライナ戦争が継続している限り購入を検討することはないと思っている。わざわざ危険な地域のものを買わなくとも、日米の中で検討すれば十分だろう。

新興国関連資産については、フィリピンの成長など少し気になっているところはあるものの、調べ切れていない部分が多いというのが正直なところであり、一先ず何らかのETF購入等は考えていない。

-

前の記事

2023年の日銀の政策転換と方向を考える 2022.12.31

-

次の記事

【米国雇用統計】2022年12月 米国労働市場の詳細確認 2023.01.07